ارزش گذاری

ارزشگذاری سهام فرآیندی سیستماتیک است که با تجزیه و تحلیل تاریخی و استراتژیک عملکرد یک شرکت یا صنعت، اقدام به پردازش دادههای موردنیاز مینماید و از طریق روشهای متداول برای اهداف عرضه اولیه سهام، ادغام و تملیک، وثیقه وام، حداقل قیمت مزایده و بیمه به اندازهگیری ارزش یک دارایی در تاریخ مشخص میپردازد.

روش های ارزش گذاری

ارزشگذار با توجه به رویکردهای ارزشگذاری و بررسی شرایط و ویژگی های شرکت موضوع ارزشگذاری، روش های ارزیابی متناسب را انتخاب و اقدام به شروع فرآیند ارزشگذاری می نماید. رویکردهای مورد استفاده در گزارشات ارزشگذاری سهام به شرح ذیل می باشند:

۱. رویکرد مبتنی بر درآمد(ارزش ذاتی)

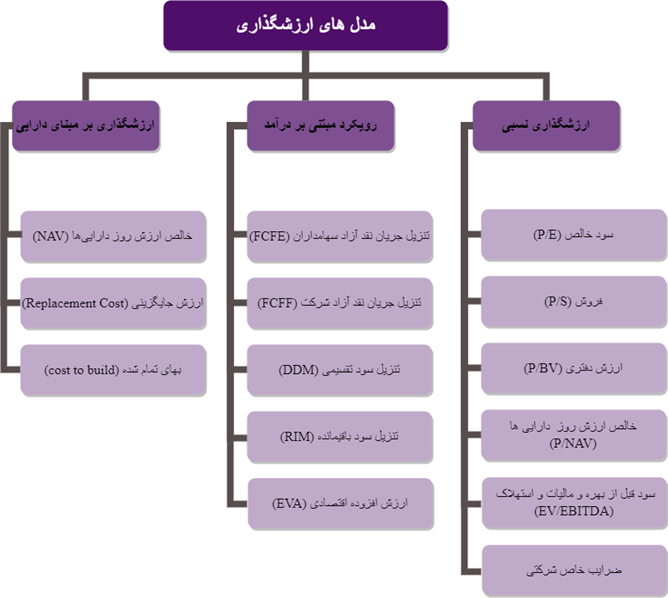

رویکرد مبتنی بر درآمد با پیشبینی عملکرد شرکت و جریانهای نقد آتی و تنزیل آن به تاریخ مبنای ارزشگذاری، ارزش فعلی را برآورد مینماید. روش های مورد استفاده در این رویکرد عبارتند از تنزیل جریان نقد آزاد سهامداران(FCFE)، تنزیل جریان نقد آزاد شرکت (FCFF)، تنزیل سود تقسیمی (DDM)و تنزیل سود باقیمانده(RIM) یا ارزش افزوده اقتصادی(EVA).

۲. رویکرد مبتنی بر بازار (ارزش مقایسهای/نسبی)

در این رویکرد، ارزش شرکت با مقایسه آن با سایر شرکتهای مشابه اندازهگیری میشود، و معیارهای ارزیابی می توانند با توجه به شرایط و ویژگی های شرکت موضوع ارزشگذاری سود خالص(P/E)، فروش، ارزش دفتری(P/BV)، خالص ارزش روز داراییها(P/NAV)، سود قبل از بهره و مالیات و استهلاک(EV/EBITDA) یا ضرایب خاص صنعت باشند.

۳.رویکرد مبتنی بر دارایی

این رویکرد زمانی مورد استفاده قرار میگیرد که نیاز به ارزیابی ارزش فعلی داراییهای متعلق به شرکت وجود داشته باشد. روش های رايـج در ايـن نـوع مدل عبارتند از خالص ارزش روز داراییها(NAV)، ارزش جایگزینی(Replacement Cost)، بهای تمام شده (cost to build) و … اغلب تمامی رویکردهای ارزشگذاری برای برآورد ارزش یک شرکت قابل استفاده می باشند مگر در موارد ذیل که استفاده از رویکرد مبتنی بر دارایی به تنهایی مورد استفاده قرار میگیرد: شرکتهای زیان ده با مدل کسبوکار نادرست؛ شرکتهای متوقف شده؛ شرکتهای با بندهای حسابرسی متعدد و تأثیرگذاری شدید در ارزش شرکت (کیفیت پایین صورتهای مالی) ارزشگذاری به روش خالص ارزش روز دارایی ها از طریق کارشناسان رسمی دادگستری و تحت نظارت شرکت تامین سرمایه صورت می پذیرد.

فرآیند ارائه گزارش ارزشگذاری

۵. نحوه قیمت گذاری

به منظور حفظ استقلال ارزشگذار حق الزحمه مربوطه در قراردادها با توجه به مصوبه سالانه هیات مدیره و با توجه به اندازه شرکت در ابتدا تعیین میگردد. همچنین مطابق با رویه سازمان بورس و اوراق بهادار به منظور حفظ استقلال در ارزشگذاری سهام شرکت ها به ویژه عرضه های اولیه عدم وجود روابط سهامداری و وابستگی حاکمیتی می بایست رعایت گردد.